あと3年で定年を迎える今、20年間賃貸住宅で暮らしてきた自分の資産形成がどうだったのか振り返ってみました。

20年間(2001年~2021年)のライフイベント

- 本人 年齢37歳⇒57歳 首都圏勤務 万年課長

- 子1 中学から大学(文系)すべて私立

- 子2 小学校から大学(理系)すべて私立

- 妻 専業主婦15年間その後5年間アルバイト。(収入は資産形成に無影響と見做してます)

- 住居 首都圏のUR賃貸マンション(勤務先の住宅補助あり)

- 車 当初10年間保有(新車購入、乗りつぶし)

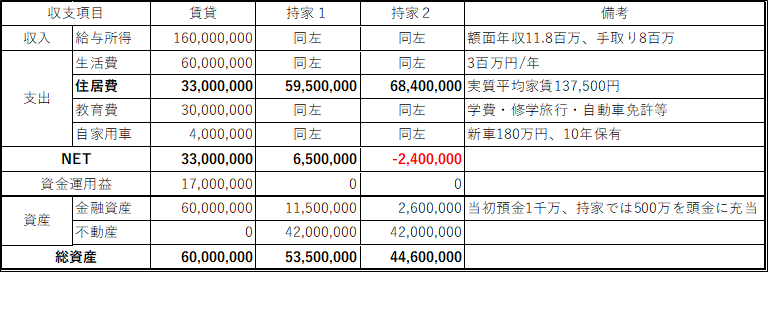

20年間の収支と資産状況

次表の結果となりました。

実際の賃貸生活の収支と、ローンで住宅を取得したケースの試算です。

持家1は住宅ローン金利0.875%、持家2は住宅ローン金利2.475%と仮定しています。

住居費について

賃貸の住居費は会社からの補助を差し引いた家賃総額です。持家のそれは頭金と住宅ローン返済総額の合計です。

20年前にローンで住宅を取得し完済したと仮定した場合どういう結果になっていたのかシミュレーションしました。前提は次の通りです。

- 物件価格 55百万円(マンション)

- 頭金 5百万円

- 住宅ローン 5千万円

- 借入期間 20年

- 金利 0.875%と2.475%の2ケース

2001年当時の住宅ローン金利は実質金利が0.875%、店頭金利が2.475%でした。

住宅ローンの金利を2.475%で試算した場合の収支は赤字になります。このケースでは出費(教育費)を大幅に切り詰めないとキャッシュフローが行き詰ります。返済期間を延ばせば月々の返済額は減りますからキャッシュフローは持ちこたえるかもしれませんが、支払総額が増える分資産形成へのダメージはより大きくなります。なにより、定年後も住宅ローンを返済し続けなければなりません。

住宅ローンを完済していれば持家の住居費負担はなくなりますが、賃貸では家賃の支払いが続きます。ですから賃貸のケースではこの先どうするのかを考えなくてはいけません。

なお、厳密な収支計算には住宅ローン控除や固定資産税、持家のメンテコスト等まで考慮する必要があります。また試算の起点になっている37歳時点での蓄財状況とローンの頭金をいくら捻出できるかなどは人によって区々です。なので上述の試算はおおよその目安とお考え下さい。

教育費について

住居費以外の最大の出費は教育費です。教育費は事前の計画がないまま「必要に応じて」支出してきました。

塾・習い事・海外修学旅行・免許取得費等々すべて含めると総額3千万円になりました。大きな出費ですが持家を取得していないため手元資金は確保されており、資金繰りの心配をしたことはありませんでした。

幸い2人の子供は、奨学金という名の借金のお世話になることなく学生時代にアルバイトでためた貯金を持って社会人生活をスタートすることができました。これも賃貸生活の副次的な効果といえるでしょう。

教育費はかけだすときりがありません。周りを見回すと上には上がいます。英国のオックスブリッジに留学させた人、私立医学部に2人の子供を進学させた人がいました。この負担はとても大きいものだったようで借金を重ねていました。サラリーマンがちょっと出世しているぐらいではとても賄えません。

昭和の一億総中流といわれた当時は上場企業のサラリーマンが子供2人、私立大学に通わせることはそれほど大変なことに観えませんでした。

今、家・車・大学をそろえて家計を維持するのはかなり難度の高いことになりました。やはりインフレですべて解決した世代とは違う戦略で人生設計しないといけないようです。

公教育だけで立派に育っている人もいますから子供の資質に応じた過不足ない水準を見極めることが賢明な対応になると思います。難しいですね。

資産形成状況の振り返り

賃貸生活では持家がない代わり金融資産が順調に積み上がります。主に株式で運用してきました。運用収益は17百万円とまずまずでした。

しかし20年間にはリーマンショック・ギリシャショック・東日本大震災・アベノミクス・コロナショックがあり、運用成績の変動は大きいものでした。コロナショックの起きた2020年には金融資産が1千万円程度へこみました。大規模な金融緩和のおかげで戻ったのでほっとしています。資金運用にはリスクと精神的負担が伴います。これはこれでなかな大変です。

賃貸・持ち家いずれが資産形成に有利だったのか?結果判定は中古マンションの評価額と運用結果しだいになります。

近隣のマンション(築20年)は、おおよそ35百万円~42百万円の値付けになっていました。高値42百万円で売れた場合でも資産総額は賃貸のケースが勝っています。運用がうまくいったので結果的には良かったことになります。大損していれば家を買っとけば良かったということになっていました。

結果的には賃貸と「持家1」のケースはあまり変わらず、資産を不動産・金融資産のいずれで保有しているのが良いか、好みの問題かもしれません。返済期間中の住宅ローン金利がどうなるか、変動を選択した場合にどういう着地になるかも影響大です。

終わりに

この記事の収支は現存する給与明細や家賃の記録、子供の学費の支払い記録等のエビデンスを積み上げ、さらに現在の資産残高から運用益を逆算して整理したものです。記事を読んでいただいた通り、生活費は年間300万円程度ということになりました。しかし、この間には大型家電や家具も買っていますし、家族旅行での散財もありました。実感としてはもっとお金を使ってきたはずです。となると辻褄が合わないので、おそらくもっと運用益があって、消費に充ててきたと思われます。また、一時かなり優待株を保有していました。これが生活に潤いを与えてくれました。

定年を迎えた後のことについては退職金・企業年金・厚生年金も考慮にいれた人生設計が必要になります。これも人それぞれです。

お金のことばかり考えていると、頭が痛くなってきますね。

コメント