年金定期便

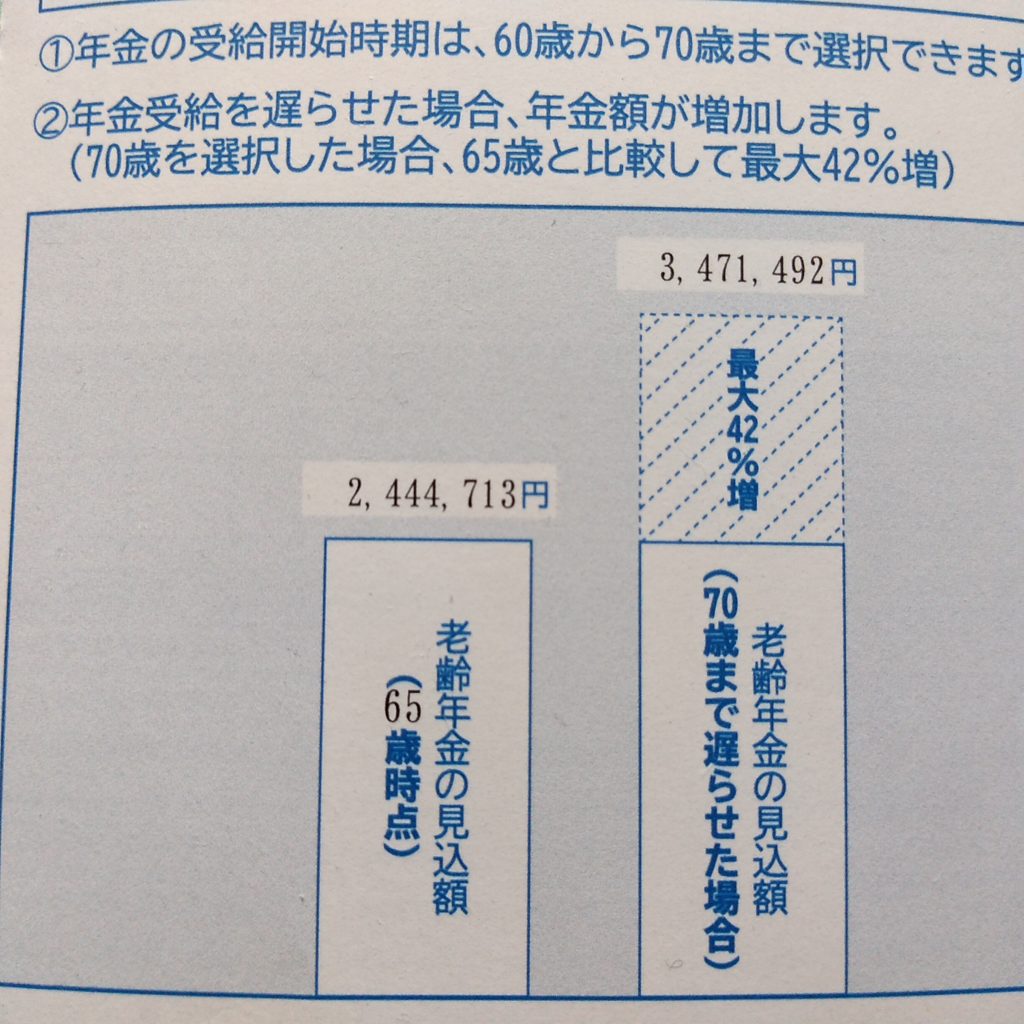

毎年1回、誕生月に年金定期便が送られてきます。50歳未満の人には加入実績に応じた年金額、50歳以上の人には年金見込額が載っています。50歳以上の人のハガキには「受給を70歳まで遅らせた場合」と「65歳時点」の受給予定額の比較が載っています。

これです。昭和課長57歳のものです。

年金の繰り上げ・繰り下げ

年金の受け取りは原則65歳からですが、60歳台前半への繰り上げ、65歳以降への繰り下げができます。

下表はそれぞれの受給率です。なお、繰り上げ・繰り下げによりいったん決まった受給率は終身変わりません。

60~64歳の受給率

1か月早く受けるごとに0.5%の減額になります。(令和4年4月からは0.4%に変更されます)

| 年齢 | 受給率 |

| 60 | 70% |

| 61 | 76% |

| 62 | 82% |

| 63 | 88% |

| 64 | 94% |

66~70歳の受給率

一か月遅く受けるごとに0.7%の増額になります。

| 年齢 | 受給率 |

| 66 | 108.4% |

| 67 | 116.8% |

| 68 | 125.2% |

| 69 | 133.6% |

| 70 | 142% |

開始年齢別の受給額

日本年金機構の「ねんきんNET」を使うと、受給開始年齢を指定して将来の年金額を試算できます。昭和課長が60歳・65歳・70歳それぞれの年齢で受給開始した場合に受給できる年金額の累計を試算してみました。結果は下表の通りです。

| 受給開始 | 月額 | 年額 | 60歳 | 65歳 | 70歳 | 75歳 | 80歳 |

| 60歳 | 142,529 | 1,710,351 | 1,710,351 | 10,262,106 | 18,813,861 | 27,365,616 | 35,917,371 |

| 65歳 | 203,726 | 2,444,713 | 2,444,713 | 14,668,278 | 26,891,843 | 39,115,408 | |

| 70歳 | 289,291 | 3,471,492 | 3,471,492 | 20,828,952 | 38,186,412 |

受取金額の累計を見ると、定期便の棒グラフとは違った印象を持つのではないでしょうか。

60歳受給開始の場合、65歳時点ですでに1千万円超を受領済です。70歳時点でも累計受給額トップは60歳受給開始です。80歳になると、65歳受給開始がトップです。つまり80歳以上の長生きをしないと70歳受給開始は損だということです。

ちなみに、保険料納付額は60歳時点で23,620,580円となる見込みです。つまり、70歳まではいずれのケースでも自分が積み立てた分を取り崩しているだけとなります。

なお、年金定期便に載っている過去の積立額は自己負担分のみです。会社負担の分は載っていません。厚生年金の保険料は労使折半負担ですが本人負担と会社負担の合計額を回収するには、かなり長生きしなければなりません。

まー、サラリーマンはしょせん組織にぶら下がっているだけと考えれば、本当の意味で誰が負担したと言えるのか怪しいところではあります。

それで、どうする?

総受取額が絶対に得になる受給開始年齢は事前にはわかりません。

老後の収入と支出の見込み、資産状況、本人と家族の推定余命を考慮して決めるしかありません。

企業年金も受け取れる人、すでに十分な資産を持っている人、不労所得がある人など、65歳以後も年金を受け取らなくても困らないなら繰り延べて年金額を増やすのもありです。しかし、逆に年金が減額されても他に資産・収入があるから大丈夫と考えれば、早く受け取っておくのもよいでしょう。

60歳から受給しないと生活できない人は考えるまでもないことになります。

年金と税金

ところで、年金には税金もかかります。

一定額以上(60歳未満では108万円以上、65歳以上では158万円以上)の公的年金による収入がある場合には、雑所得とみなされます。所得税が源泉徴収されます。また、65歳になれば原則として介護保険料や住民税が天引きされます。

そのほか、サラリーマンは退職後に加入する医療保険を①任意継続②国民健康保険③家族の被扶養者、のいずれかから選択し保険料を支払う必要があります。

若い人の年金不信は禁物

ところで若い人が、過度に年金に不信感をもつのも禁物です。年金制度が持続できないという話は、昭和課長が若いころから言われてきましたが、現実には持続しています。終身でもらえる年金はやはり老後の頼りになるのは間違いありません。年金不信を誇張する一部の論調には惑わされず、年金受給権を確保しておくことは必要だと思います。

参考にしていただければ幸いです。

コメント