この記事はそろそろ60歳を迎えるサラリーマンが知っておきたい年金の知識をまとめたものです。基礎的な説明は端折っています。60歳以後の働き方と年金の貰い方を考えるうえで大事な点、誤解しがちな点を選んで載せてあります。

厚生年金で働き続ける人は70歳まで保険料を払う義務があります

日本国民は20歳から60歳まで年金制度に強制加入させられます。国民年金か厚生年金に入って保険料を払わなければなりません。そのうえで65歳から年金を受給するのが標準形です。

しかし、60歳以後も厚生年金に加入して働いている人は働いている間、70歳まで保険料を払い続けることになっています。定年延長や再雇用で働き続けても60歳以後は払う必要が無くなると思い込んでいる人、それは誤解です。

60歳以後も厚生年金で働き続けると年金は増えます

それなら60歳で仕事をやめてしまう方が得かというと、そうでもありません。60歳以後も厚生年金で働き続けると65歳から支給される老齢厚生年金が増えます。(ただし老齢基礎年金は増えません)

増え方は次の通りです。それほど増えません。

「報酬比例部分」の増え方

月給10万円で1か月働くと、年額約500円増えます。

例えば月給45万円で一年働くと、年額2万7千円(500円×4.5×12か月)増えます。

「経過的加算部分」の増え方

給料の多寡にかかわらず、次の計算式で算出された額が加算されます。

(①厚生年金加入全期間の月数(上限480)-②20~60歳までの厚生年金の加入月数)×1,600円。

一年間働くと1,600円×12か月で年額19,200円、年金が増えます。

自分は②が37年7か月(451か月)なので、上限の480まで29か月(2年5か月)分は働いただけ増えることになります。それ以上働いても増えません。

繰り上げ受給について

65歳から貰える年金を、60歳~65歳の間に前倒しでもらい始めるのが「年金の繰上げ受給」です。以下は繰り上げる場合の注意点です。

減額率

繰り上げは月単位で可能ですが、1か月の前倒しで0.4%減額されます。

60歳から受給すると、5年(60か月)×0.4%=24%の減額になりなす。

(令和4年4月から減額率が0.5%→0.4%になりました。対象は昭和37年4月2日以後に生まれた人です。)

繰り上げの損益分岐点

「前倒しして受給した年金の累積額 < 65歳で受給開始した年金の累積額」となる年齢が「損益分岐点」です。

60歳で繰り上げ受給を開始した場合の損益分岐点は81歳です。(損益分岐点は繰り上げる年齢+21年になります。)

81歳前に亡くなれば、繰り上げた方が得だったということになります。

繰り上げると万一の場合も障害年金は貰えなくなります

年金を繰り上げた後に病気等で障害年金に該当する状態になっても障害年金は貰えません。

雇用保険をもらうと厚生年金は停止されます

雇用保険をもらっている月は、繰り上げた厚生年金が停止されます。

繰り下げ受給について

65歳から貰える年金を65歳以降に先送りして貰うのが「繰り下げ受給」です。最長75歳まで繰り下げが可能です。繰り下げると貰える年金が増えます。以下が繰り下げた場合の効果と注意点です。

増額率

繰り下げると1か月毎に0.7%ずつ増額されます。

繰り下げの損益分岐点

「65歳から受給した年金の累積額 < 繰り下げ受給した年金の累積額」となる年齢が「損益分岐点」です。

75歳まで繰り下げた場合の損益分岐点は87歳です。(繰り下げた年齢+12年になります。)

75歳まで受給開始を先送りしても87歳以上長生きしないと得にならないということです。

一括受給

年金の消滅時効は5年です。このため、受給可能になっていた期間分(5年分以内)を遡って一括で請求することが可能です。

繰り下げしている途中で一括受給したくなったら、5年前の時点までの繰り下げによる増額を反映した年金を一括で受け取ることができます。

ところで、この一括受給には落とし穴があるという人もいます。

それは、過去の所得の増加分について改めて、課税されたり、社会保険料が課されたりするということです。過去の収入についての修正申告が必要になるうえ、延滞税の追徴もあるという話もあります。

国は「繰り下げ」を推進するために、いざとなれば「一括受給」もできるという話で国民を安心させているけど、その具体的な弊害についてはあまり説明されていないと批判している人もいます。(実際のところどう取り扱われるのか良くわかりません)

こちらの動画も併せてご覧ください。

遺族厚生年金は繰り上げ、繰り下げの影響を受けません

自分が死んだ後に妻が受け取る遺族年金が「繰上げ・繰り下げ」によってどうなるのか心配する人もいるかと思いますが、遺族厚生年金への影響はありません。「繰上げ・繰り下げ」の有無に拘わらず、65歳時点の「厚生年金の報酬比例部分」の3/4が遺族(妻)に支給されます。

つまり、夫は妻のために「繰り下げ・繰り上げ」を我慢する必要は無いということになります。

働きながら年金を受給する場合の注意点

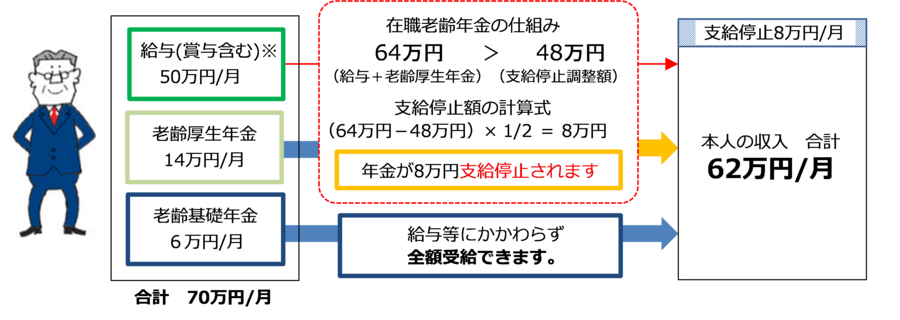

在職老齢年金の支給停止

60歳以降に厚生年金に加入して働き続けている人が年金を貰うと年金の一部が支給停止になる場合があります。

給与と老齢厚生年金の1か月分の合計が、支給停止調整額の48万円を超えた場合、その1/2が支給停止されます。

※在職老齢年金の計算の対象となる給与には、1月あたりの賞与額(1年間の賞与を12で割った金額)を含みます。また、税金等を控除する前の額で計算されます。(日本年金機構「働きながら年金を受給する方へ」から引用)

65歳になる前に働きながら貰う年金とは「特別支給の老齢厚生年金(一定の以上の年齢の人に限って制度変更の経過措置としてもらえる年金)」か「繰上げして貰う年金」のことです。

48万円を超える給与収入がある人が年金を繰り上げ受給すると、繰上げによる減額に加えて、さらに在職老齢年金の調整(支給停止)も入るので、受け取れる年金額は大きく減ってしまいます。

なお、給与所得以外の不労所得(譲渡所得・配当所得・不動産所得等)や、厚生年金に入らずに働いて得たバイト収入等は合算されません。

受給繰り下げの増額効果が減殺される場合があることに注意

仮に65歳から年金受給を開始しつつ就労したとしたならば、在職老齢年金制度により年金の全部または一部が支給停止されていたであろう人については、在職支給停止相当分は繰下げによる増額の対象となりません。

増額は、給与との関係で支給停止となった後の額を対象に計算されます。なので、働きながら年金を繰り下げると想定したほど増えなかったということになる場合があります。(「一般財団法人年金住宅福祉協会 ねんきんAtoZ 在職老齢年金の計算」)の「誤りやすい例:在職で繰下げ受給をする場合」をご参照ください。

年金はいつから貰うべきか?

各種の解説本では、事前に寿命が判らないので正解はないとされています。「繰り上げで後悔するのは、この世。繰り下げで後悔するのは、あの世。」とかいって繰り下げを推奨している人もいますが、これも各自の考え方次第でしょう。

ところで政府の「繰上げ・繰り下げ」に関する認識(後記厚生労働省ホームページ)は次の通りです。

「どの時点で受給し始めた場合でも、65 歳時点での平均余命まで生きた場合の受給総額(毎月の受給額×受給期間)が、数理的に年金財政上中立となることを基本として設計されている。」つまり、年金財政上、政府として繰上げ・繰り下げのいずれかに誘導する意図は無いことになります。しかし今後平均余命が想定以上に伸びると現行制度のままでは年金財政の中立が脅かされます。

また、65歳より早く受給を開始することは「経過的に認めている」としています。なので「繰上げ」の選択肢は恒久的なものでは無いと推測できます。繰り上げたい人は受給を開始して既得権を確保しておいた方が良いように感じます。

まー、損得を考えても「きりがない」ので「老齢による稼得能力の減退・喪失に対して所得保障を行う」という老齢年金の考え方に照らして、自分の健康状態や収入の有無等に応じて、そろそろ貰おうと思ったときに貰うのがいいという、当たり前の話に落ち着きます。

「老齢による稼得能力の減退・喪失に対して所得保障を行う」という老齢年金の考え方に照らせば、所得保障が必要となる時期や程度は個々人によって異なることが想定される。これを踏まえ、老齢基礎年金や老齢厚生年金については、個々の受給権者が所得状況や老後の生活設計に応じて受給開始時期を選ぶことができる仕組みとなっている。具体的には、・・・・・一方、65 歳より早く受給を開始すること(繰上げ受給)も経過的に認められている2。・・・・どの時点で受給し始めた場合でも、65 歳時点での平均余命まで生きた場合の受給総額(毎月の受給額×受給期間)が、数理的に年金財政上中立となることを基本として設計されている。このような繰下げ・繰上げの仕組みを活用することにより、高齢者の多様な就労、また、それに伴う受給開始時期の選択の幅が広がり、高齢者の老後の生活設計に多様な選択肢が生まれるようになる。

2 老齢基礎年金の繰上げ受給の根拠規定は、国民年金法の本則ではなく、附則(第9条の2)に置かれており、「当分の間」の措置である旨が定められている(老齢厚生年金も同様の定めを厚生年金保険法の附則で措置)。

厚生労働省「年金制度の仕組みと考え方」第11 老齢年金の繰下げ受給と繰上げ受給

免責事項

記事の内容の正確性には最善を尽くしていますが、当方、社会保険労務士でも、関係当局者でもありません。誤りがあった場合はご容赦ください。ご自身の年金に関する事項は年金事務所に相談されることをお勧めします。

コメント