30年以上前に契約したアフラックのがん保険を解約しました。「掛け捨て」だと思い込んでいたので解約返戻金が意外に多くて驚きました。

- 名称:新がん保険

- 保険料月額:890円

- 経過年数:34年

- 支払い済み保険料累計:約36万円

- 解約返戻金:約33万円

アフラックの「契約最新化」セールスをうけた人は「意向確認書」にある「解約返戻金・配当金についてご理解いただきましたか」というチェック項目に気を付けてください。新しい契約に切り替えると解約返戻金は無くなる場合が多いようです。

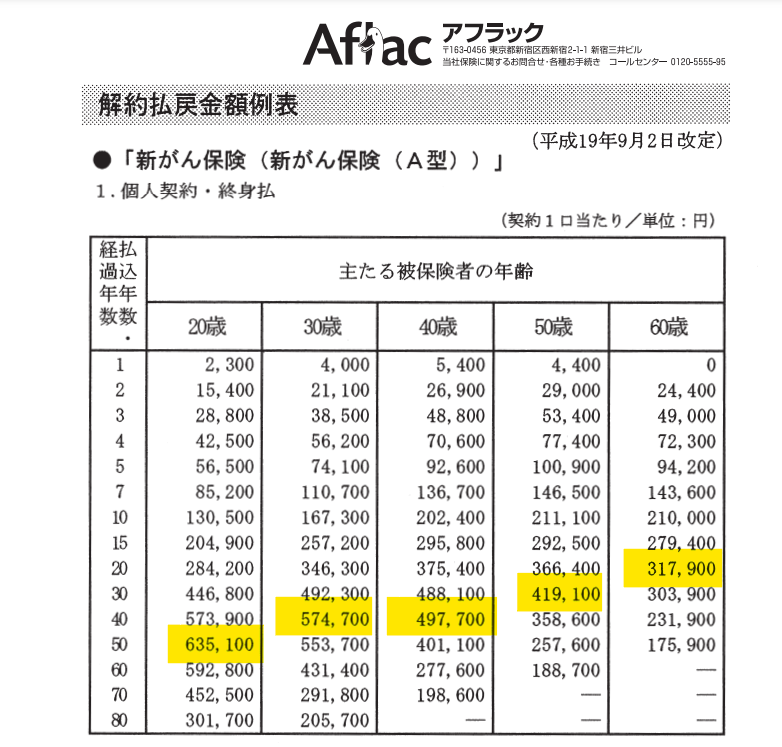

解約返戻金が一番多くなるタイミング

古い契約の約款はアフラックのWEBサイトに載っています。(もっと古い約款はアフラックに請求すると個別に郵送してくれます)

解約のタイミングを考えるうえで参考になるのが、「解約返戻金額例表」です。

解約返戻金は保険料を払っている期間中ずっと増えるわけではありません。途中から減っていきます。加入者が高齢になるとがん患者が増えて原資が減るからでしょう。

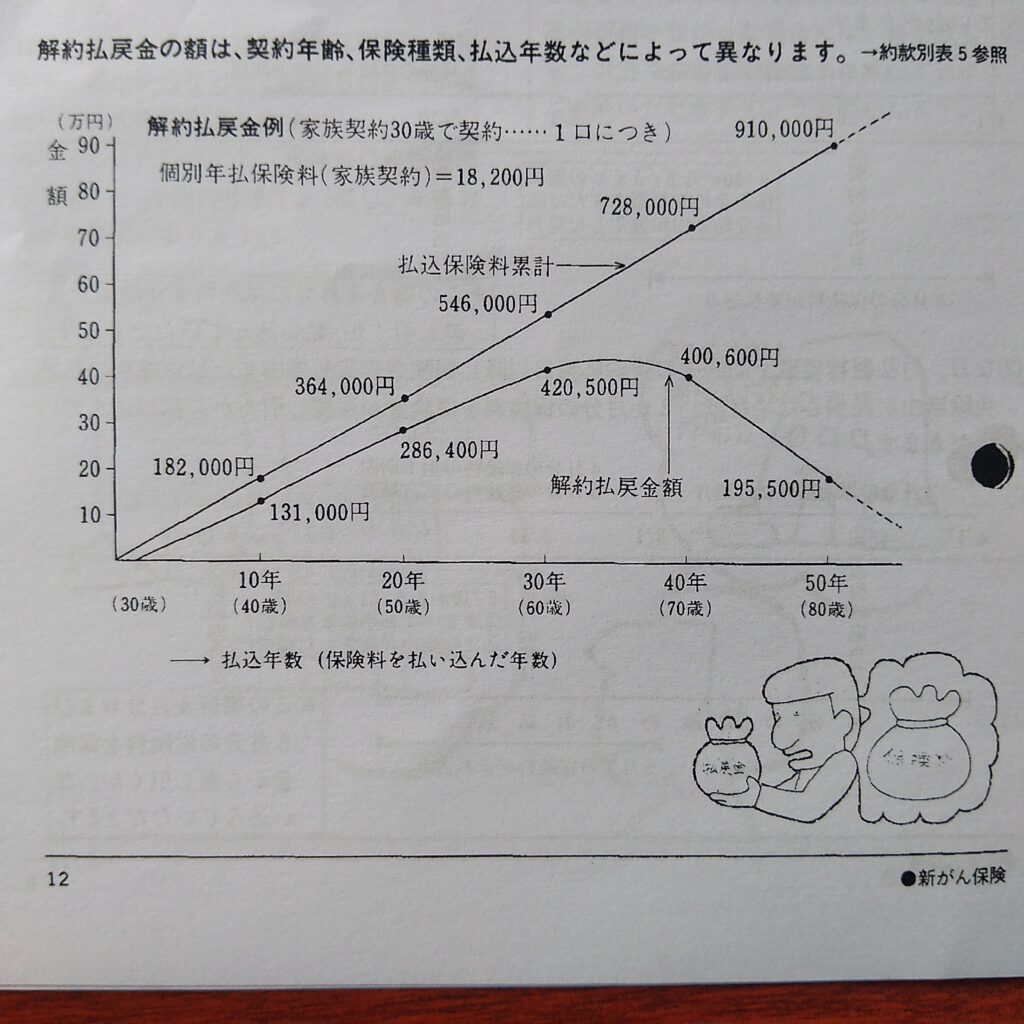

自分の古い約款にはこんな図も載っていました。

がん保険は必要か?

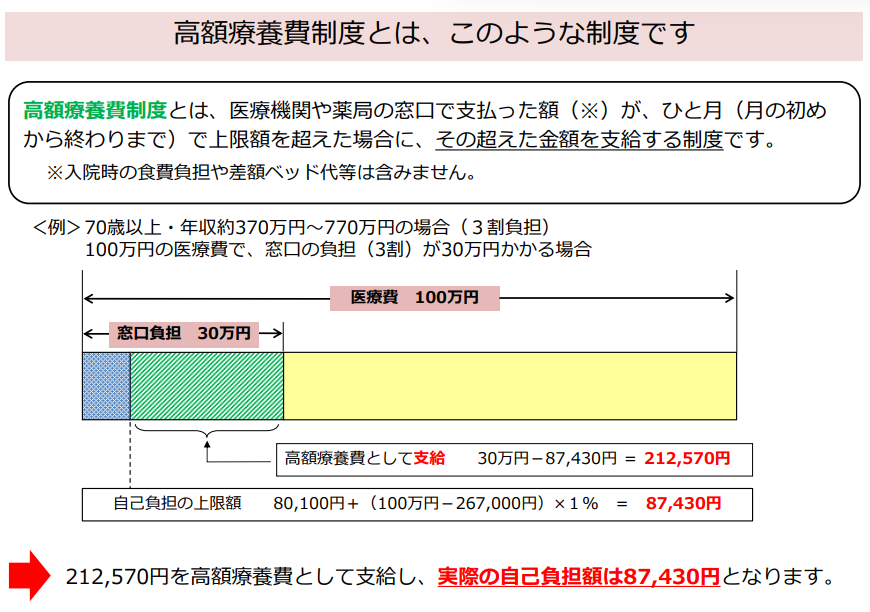

保険には賛否両論ありますが自分はある程度の蓄えもできたし、高額療養費制度を使えば公的保険だけでも自己負担する医療費は限られるので、民間の医療保険は不要だと思っています。

「高額療養費制度を利用される皆さまへ」厚生労働省保険局(平成30年8月診療分から)

解約返戻金と給付金の比較

解約する前に返戻金33万円と「がん」になったときの給付金を比べてみました。

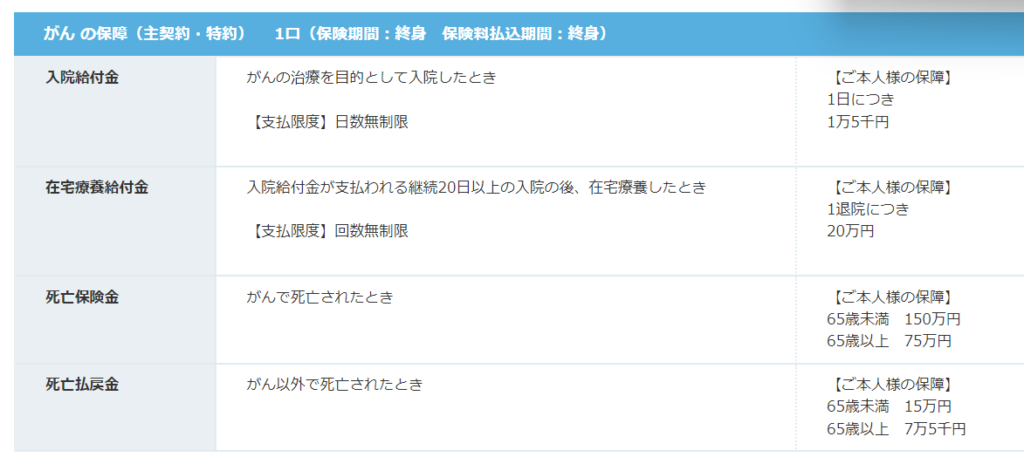

下表は自分の契約内容です。

「入院給付金」と「在宅療養給付金」の支払い要件は意外に限定的です。

例えば入院が20日未満だと「在宅療養給付金」は支払われず、払われても一退院あたり20万円ですから解約返戻金より少額です。

「入院日数」に応じて支払われる給付金は「がん」になっても意外に少ないかもしれません。「がん」になっても完治するまでずっと入院し続けるわけでは無いからです。

「がん以外の死亡払戻金」も解約返戻金より少額です。

保険を継続した場合に今後支払う保険料?

古い契約をそのまま65歳まで継続した場合、追加で払う保険料は約5万3千円です。それほど多額ではありません。

しかし死亡給付金は65歳時点で7万5千円に減額されてしまいます。この先も保険に加入し続ける魅力はほとんどありません。

結論

解約しました。

この保険に加入した当時、セールスのおばさんから「若い時に契約した方が安い保険料が生涯変わらないからお得」と言われました。振り返ると、日本経済の長期低迷とデフレで貨幣価値がほとんど変わらなかったため解約返戻金の実質的な価値がほとんど減価しておらず、本当にお得な保険に入っていたことになりました。

いま解約すれば負担した保険料は3万円程度で、34年間保険に加入できていたことになります。ここで下手に「見直し」するより「解約」するのが正解だと思いました。

ちなみにアフラックのがん保険に加入している人は「アフラックよりそうネット」にID登録すると、いつでも「解約返戻金額」を確認できます。ご自分の契約内容、特に解約返礼金について再度確認することをお勧めします。

コメント