2022年12月に突如発表された日銀の「利上げ」を受けた今後の不動産市況について考えてみました。

住宅ローン固定金利引き上げ

日銀の政策変更を受け、民間銀行の固定住宅ローン金利は引き上げられることになりました。

1月の住宅ローン固定金利、約9年半ぶり高水準 大手5行 (2022年12月30日 14:47)

大手銀行が30日発表した2023年1月の住宅ローン金利は、大手5行の平均基準金利で22年12月より0.24%高い3.70%となった。13年8月以来、約9年半ぶりの高水準。

https://www.nikkei.com/article/DGXZQOUB300WQ0Q2A231C2000000/

既存の借入人はすでに変動金利への影響を懸念し始めています。

日銀“異次元緩和”転換…“住宅ローン借り換え”アクセス殺到でサーバーダウン

https://news.tv-asahi.co.jp/news_economy/articles/000280778.html

当面「変動金利」には影響ありませんが、住宅購入層のマインドが冷え込むのは間違いないでしょう。

黒田総裁が会見で説明したように今後も金融緩和を継続するとしても、そのことを国民が改めて信じるには今年就任する新総裁の下での金融政策を見極める期間が必要でしょう。黒田総裁自身「状況に応じて金融政策を見直すのは当然」という趣旨の発言もされていますから、2023年の前半は住宅購入予備軍の態度が慎重になるのは避けられないと思います。

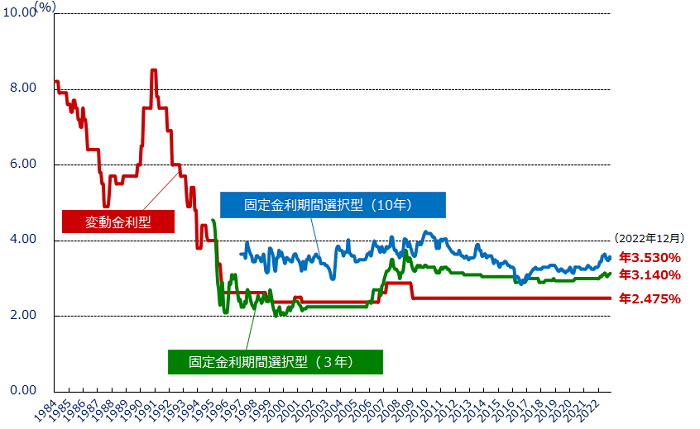

民間金融機関の住宅ローン金利推移(変動金利等)

もっとも黒田総裁が「量的質的金融緩和」を発動した2013年4月以前も日本の住宅ローン金利は長期間にわたって低く抑えらていました。つまり個人の住宅取得に関する金融環境は黒田総裁の在任期間にだけ特別に緩和されていたわけではありません。

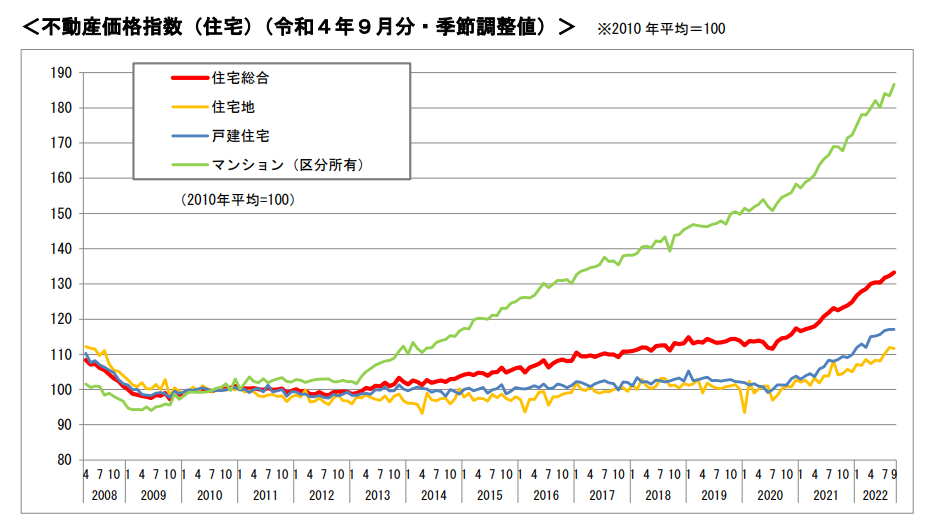

国土交通省の不動産価格指数

しかし、不動産価格の推移を振り返ると黒田総裁が就任した2013年以後、特にマンション価格が急激に上昇したことがわかります。これはサラリーマンがローンでマンションを積極的に購入したことが原因ではなく、内外の「投資マネー」が流入したことが原因だと推測されます。投資対象になりにくい戸建て住宅よりマンション価格の上昇率がはるかに高いことからそのことが観てとれます。

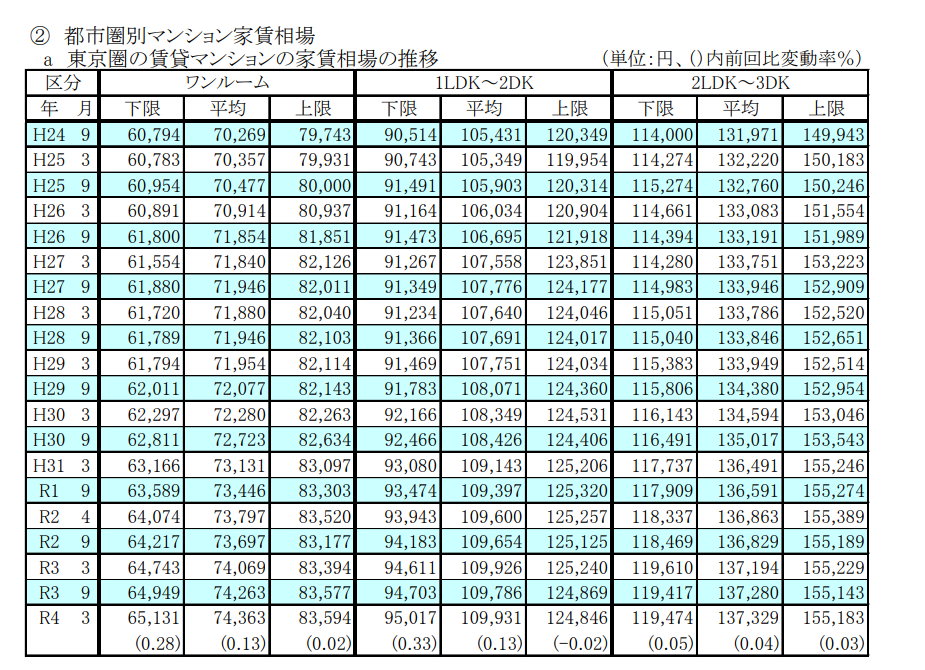

東京圏の家賃相場の推移

次表は「公益財団法人不動産流通推進センター」の「不動産業統計集」からの引用です。マンションの家賃相場の変動は価格上昇に比較するとずっと小さいことがわかります。実需に対する住宅供給が不足していたり、賃借人の所得が増えたなら物件価格のみならず家賃も高騰するはずですが、そうはなっていません。

このことからも2013年以後のマンション価格上昇は実需に基づくものではなく投機的なもの、すなわちバブルだと考えることができると思います。ですから今後の不動産価格の動向は住宅ローン金利の変動より、投機筋のマネーフローがどうなるかにかかっています。インフレによるコスト増がマンション価格高騰の原因だという説明もよく聞きますが、新築はともかく、中古物件の値上がりの直接原因にはならないでしょう。もっとも、コロナ禍が始まった2020年以後の上昇にはコスト増も少なからず影響したのかもしれません。しかし、投機熱が冷めれば価格は需給で決まるはずです。

なお、1980年代末期の日本での不動産バブルにおける価格上昇の原資は主に国内のマネーだけで、1990年に大蔵省が土地関連融資の総量規制を行ったこと、日銀三重野総裁が利上げを行ったことがきっかでで崩壊しました。当時は引き締めによる景気後退への懸念より不動産バブルに対する国民の怨嗟の声の方がはるかに大きく、政府・日銀によるバブル潰しは、当初庶民に大歓迎されたのでした。

なお、「晴海フラッグ」が人気になっていましたが、転売制限や申し込み戸数の制限が無いために投資マネーが流入しているのが実態だとの説もあります。高額の借入で購入した個人にとって今後のマンション価格動向は要注意でしょう。

結論

法人や投資家と違って、一般の人は居住目的で購入したマンションを簡単に売却できないのが普通です。しかし、経済合理性だけで考えると10年前に買った中古マンションは高値で売り逃げるべき時期になっていると思います。

「バブル崩壊(1991~1993)」当時は、金融引き締めにより不動投機が沈静化し、さらに実需層の購買意欲が低下、資金繰りが苦しくなった中小のデベロッパーや不動産ブローカーが在庫を投げ売るという感じで不動産価格が急落しました。価格下落が始まるとそのスピードは意外に早いものでした。

個人にとっては、住宅ローン金利の上昇による利払いが生活費を圧迫することになったうえ、物件価格も下落すれば逃げ場が無くなります。物件価格については不動産投資マネーがどう動くのかを見極めることが大事な年になると思います。

参考にしていただければ幸いです。

コメント