2022年米株は暴落中です。こんな時こそディフェンシブ銘柄に逃げこみたいわけですが…

そこで、代表的なディフェンシブ銘柄の株価がベアマーケットでどうなっていたのか振り返ってみました。

生活必需品ETFのVDC、配当王のコカ・コーラ(KO)、P&G(PG)、ジョンソン・アンド・ジョンソン(JNJ)をみてみました。

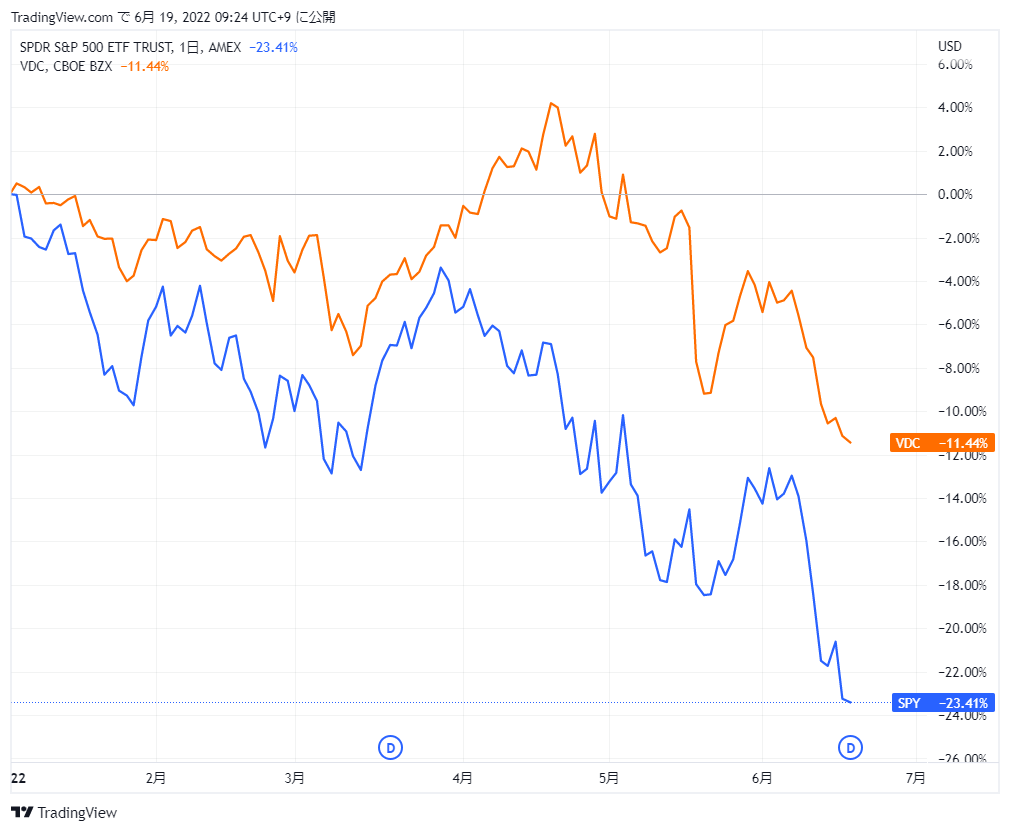

SPYとVDCの比較

まず、SPDR S&P 500 ETF TRUST(SPY)と景気の影響を受けにくいとされる一般消費財関連銘柄ETFのVANGUARD CONSUMER STAPLES ETF(VDC)の年初来騰落率の比較です。

- SPY -23.41%

- VDC -11.44%。

SPYに比べて下落率が低いという意味ではVDCのディフェンシブ効果を確認できますが、VDCも相応にダメージを受けています。

ちなみにVDCの構成銘柄は次の通りです。いずれも長期保有に相応しい地味な安定銘柄です。

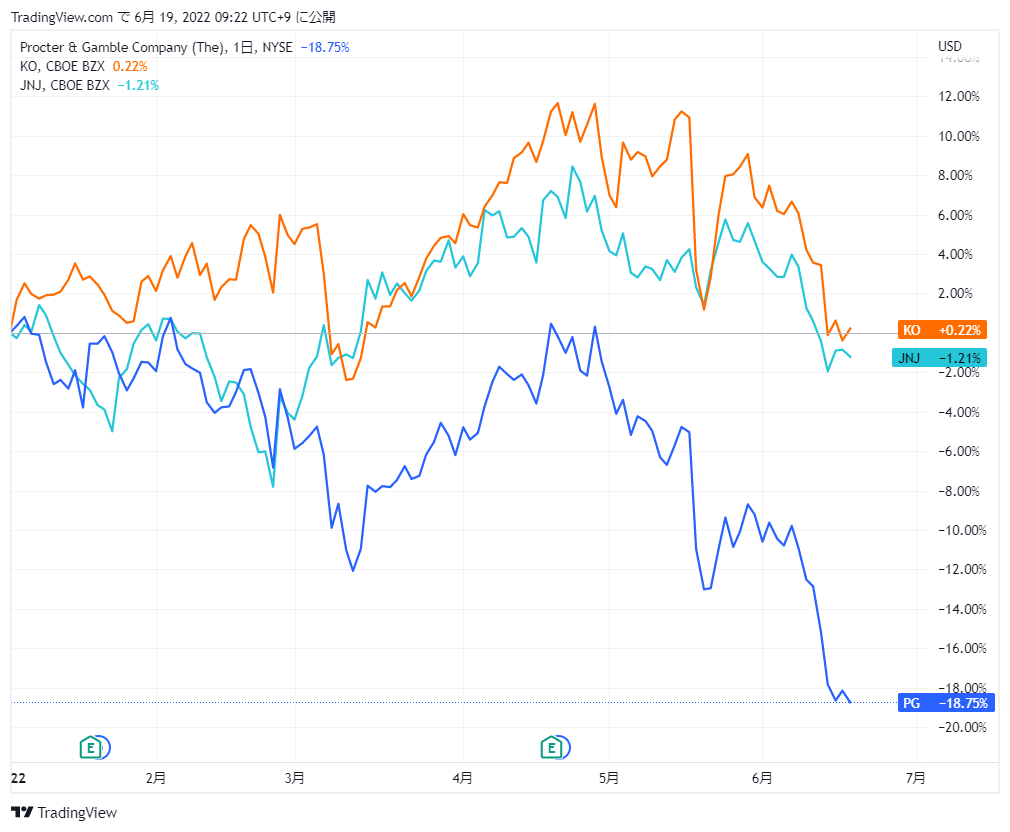

配当王3銘柄KO・PG・JNJの状況

次に、やはりディフェンシブ銘柄とされている配当王(50年以上連続増配)3銘柄の年初来騰落率です。

- KO コカ・コーラ +0.22%

- JNJ ジョンソンアンドジョンソン -1.21%

- PG プロクター・アンド・ギャンブル -18.75%

KO・JNJは期待通りの安定感ですが、PGは下落率が大きくなっています。どうしたことでしょう?

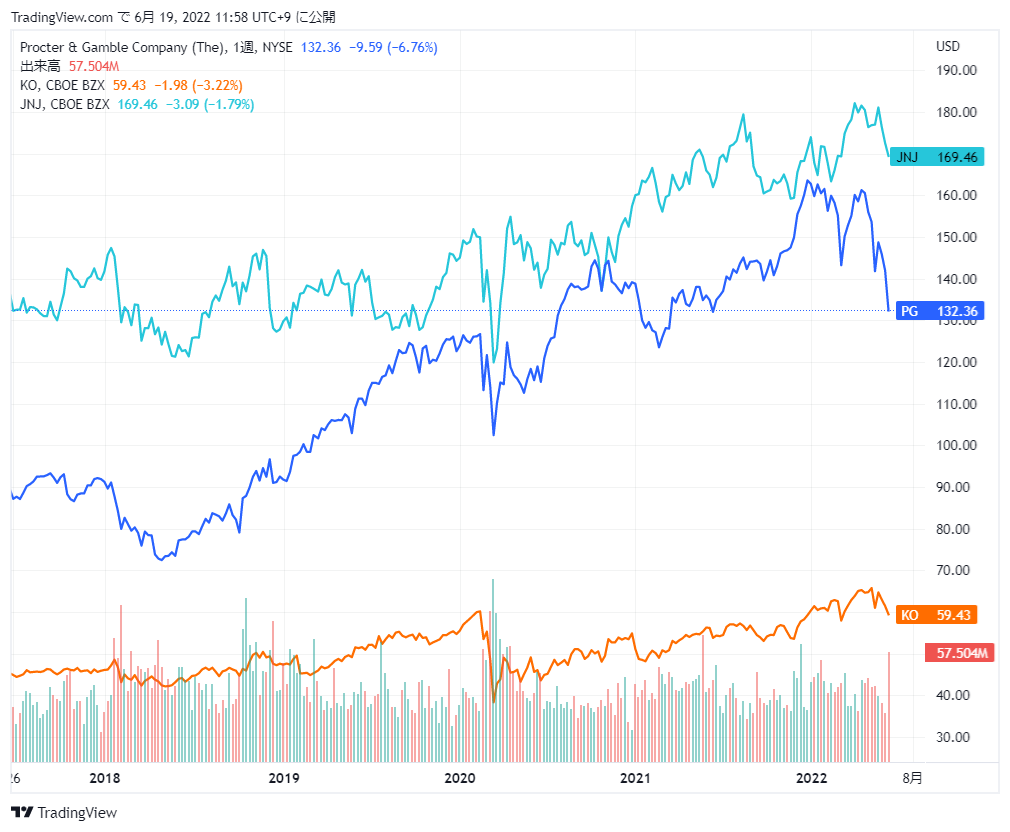

改めて3銘柄の5年株価チャートを見てみます。

KOの安定感はすごいですね。

PGは2021年の業績好調でKO・JNJに比べると株価上昇率が大きかった反面、今後の業績悪化が懸念されているようです。以下は前回四半期決算が公表された後のBloombergの記事です。

米消費財メーカー、プロクター・アンド・ギャンブル(P&G)の1-3月(第3四半期)決算では売上高がアナリスト予想を上回った。持続的なコスト上昇への対応を支える格好となっている。

20日のP&G発表によると、1-3月の売上高は一部項目を除いた本業ベースで10%増加。値上げが売上高の拡大につながったほか、出荷高の増加や、高価格商品へのシフトなども比較的度合いは小さいが増収に寄与した。

同社は通期の売上高見通しを引き上げた一方、費用拡大で利益は一段と圧迫されると警告した。エネルギーやプラスチックといったコモディティーのインフレは同社が前回に決算を発表した1月以降に悪化しており、P&Gはコモディティーや貨物、為替に関連した32億ドル(約4090億円)の追加コストを今通期に想定していると明らかにした。これは従来ガイダンスを4億ドル余り上回る。このうちの約半分はコモディティー価格に関連したもので、その多くは4-6月(第4四半期)に影響するという。

P&Gは2022年6月に終了する今通期のコア1株利益について、3%増になるとの見通しを示した。従来予想である3-6%増の下限になる格好で、費用増加や不利な為替状況を理由に挙げた。本業ベ-スの売上高は6-7%増になるとし、従来予想の4-5%増から引き上げた。

Bloomberg 2022年4月21日 0:17 JST

次に3銘柄の基本情報比較です。(2022年6月17日基準)

PGの株価は52週レンジの下限に近付いてきました。今後一年の配当利回り見込み(Foward Annual Div Yield)は3社横並びになってきています。

P&Gの買値目途は?

こちらは2021年9月22日にアップされたバフェット太郎さんの動画「お金を生む永久保有銘柄3選」です。KO・PG・JNJが取り上げられています。太郎さんは当時もPGの割高感を指摘していました。慧眼だったと思います。

しかし、この動画が公開された後も株価は堅調に推移し太郎さんが買値として推奨していた105ドルにタッチすることはありませんでした。

2022年に入ってPGも調整してきましたが、もし、2022年7月末に開示予定の4-6月期決算でコスト増を克服し予想以上の業績が発表されれば地合いも変わるでしょう。PGの真価が明らかになるのはもうすぐ。

105ドルを目途とするか、そろそろ良い水準と考えるか、思案のしどころです。

コメント