四半期決算の発表を控えたこのタイミングで2社の状況を「おさらい」しておきたいと思います。

FRBの利上げ、インフレ対策が進むなかで生活必需品セクターの代表的な2銘柄がどのような決算を発表するのか注目しています。

コストの価格転嫁が進んでいるのか?

コロナ禍の落ち着きが生活必需品の売り上げにどのような影響を及ぼしているのか?

興味深いところです。

発表日

- 7月26日(火)市場開始前 KMB キンバリー・クラーク

- 7月29日(金)市場開始前 PG プロクター・アンド・ギャンブル

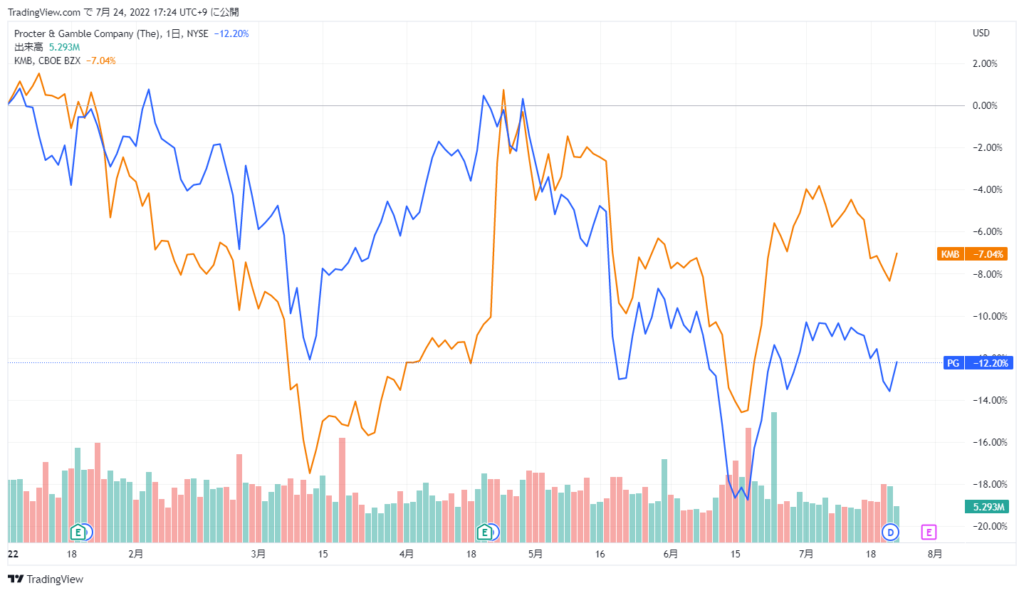

株価の推移

5年で見ると、KMBは+8.13% PGは+58.4%

年初来で見ると、KMB-7.04% PG-12.20%

ちなみに、自分は6月に仕込んだPGを7月前半に微益でいったん売りました。PGは長期保有したいのですが、決算次第ではもう一段安の場面があると考え次の買い場を待つことにしました。

前回決算発表時の報道

キンバリー・クラーク、通期予想下げ-トイレットペーパー売上高急減

23日の米株式市場で、米消費財大手キンバリー・クラークの株価が大幅安。同社の1-3月(第1四半期)決算では売上高が急減し、新型コロナウイルスのパンデミック(世界的大流行)を背景とした特需が終わりを迎えたことが示唆された。

本業の売上高は通期ベースで横ばいないし1%増を予想-従来は最大2%増を見込んでいた

通期の調整後利益は1株当たり7.30-7.55ドルを予想-従来予想(最大8ドル)から下方修正

Bloomberg 2021年4月24日 0:05 JST Gerald Porter Jr.

P&Gの1-3月決算、値上げが売上高の拡大に寄与-コスト高騰の中

米消費財メーカー、プロクター・アンド・ギャンブル(P&G)の1-3月(第3四半期)決算では売上高がアナリスト予想を上回った。持続的なコスト上昇への対応を支える格好となっている。

20日のP&G発表によると、1-3月の売上高は一部項目を除いた本業ベースで10%増加。値上げが売上高の拡大につながったほか、出荷高の増加や、高価格商品へのシフトなども比較的度合いは小さいが増収に寄与した。

同社は通期の売上高見通しを引き上げた一方、費用拡大で利益は一段と圧迫されると警告した。エネルギーやプラスチックといったコモディティーのインフレは同社が前回に決算を発表した1月以降に悪化しており、P&Gはコモディティーや貨物、為替に関連した32億ドル(約4090億円)の追加コストを今通期に想定していると明らかにした。これは従来ガイダンスを4億ドル余り上回る。このうちの約半分はコモディティー価格に関連したもので、その多くは4-6月(第4四半期)に影響するという。

Bloomberg 2022年4月21日 0:17 JST Daniela Sirtori-Cortina

配当利回り

7月22日(金)終値ベースです。

- KMB 3.5%

- PG 2.55%

優良配当銘柄の買い場を探るうえでも、インフレ下での消費者動向を窺い知るうえでも、2社の決算には注目しています。

コメント