外国株の配当金を受け取っている人は、外国税額控除の申告をすると外国で源泉徴収された税金が、一定の範囲内で所得税や住民税から控除することができます。確定申告すると税金を還付してもらえます。これは、海外と日本国内で二重に課税されている状態を調整するための制度です。

外国税額控除は、「損益通算」と同時に使うこともできます。どちらかを選択しなければいけないわけではありません。

特定口座(源泉徴収あり)で取引している人は、「特定口座年間取引報告書」の数字をe-Taxの入力画面に入力すれば控除できる金額が自動計算されます。

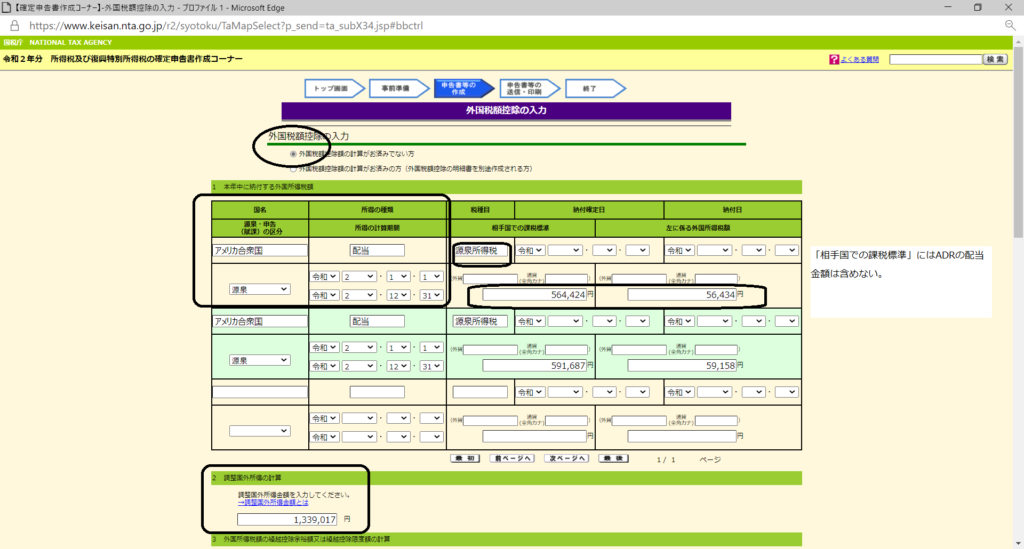

外国税額控除の入力画面は次の通り。黒字太枠の部分を入力してください。空欄になっているところはそのままで大丈夫です。

入力項目と「特定口座年間取引報告書」の項目の対応関係は次の通りです。複数の証券会社から「特定口座年間取引報告書」を交付されている人は、数行に分けて入力しても大丈夫です。

- 相手国での課税標準

- 「国外株式又は国外投資信託等」と「国外公社債等又は国外投資信託等」の「配当等の額」の合計。外国所得税が源泉されていないADRの配当等の額は除きます。配当源泉税率が、0%なのはイギリス・オーストラリアなどです。特定口座年間取引報告書に記載されている配当等の交付状況で外国所得税の額が確認できます。

- 左に係る外国所得税額

- 「国外株式又は国外投資信託等」と「国外公社債等又は国外投資信託等」の「外国所得税の額」の合計。

- 調整国外所得金額

- 「国外株式又は国外投資信託等」と「国外公社債等又は国外投資信託等」の「配当等の額」の合計。

他に国外所得がない人は、これだけです。

外国で源泉された税金が必ずしも全額戻るわけではなく控除限度額があるのですが、e-Taxを利用すると自動で控除額も算出されます。

所得税の控除限度額=その年分の所得税額×(その年分の調整国外所得金額/その年分の所得総額)

過年度も外国税額控除を受けていた人は、繰り越された控除枠を利用できる場合があるので、過年度分の確定申告控えを見て、後続の入力項目も埋めてください。今年が初めてという方は、必要ありません。

コメント